Cierre de Mercado: El S&P 500 y Nasdaq caen a mínimos de 4 meses por tensión en Irán

La jornada del jueves estuvo marcada por una volatilidad extrema. Los principales índices de Wall Street, incluyendo el S&P 500 (-0.27%) y el Nasdaq 100 (-0.29%), profundizaron sus pérdidas alcanzando niveles no vistos en casi cuatro meses. El catalizador principal: una combinación de tensiones geopolíticas en Oriente Medio y un endurecimiento del discurso de los bancos centrales globales.

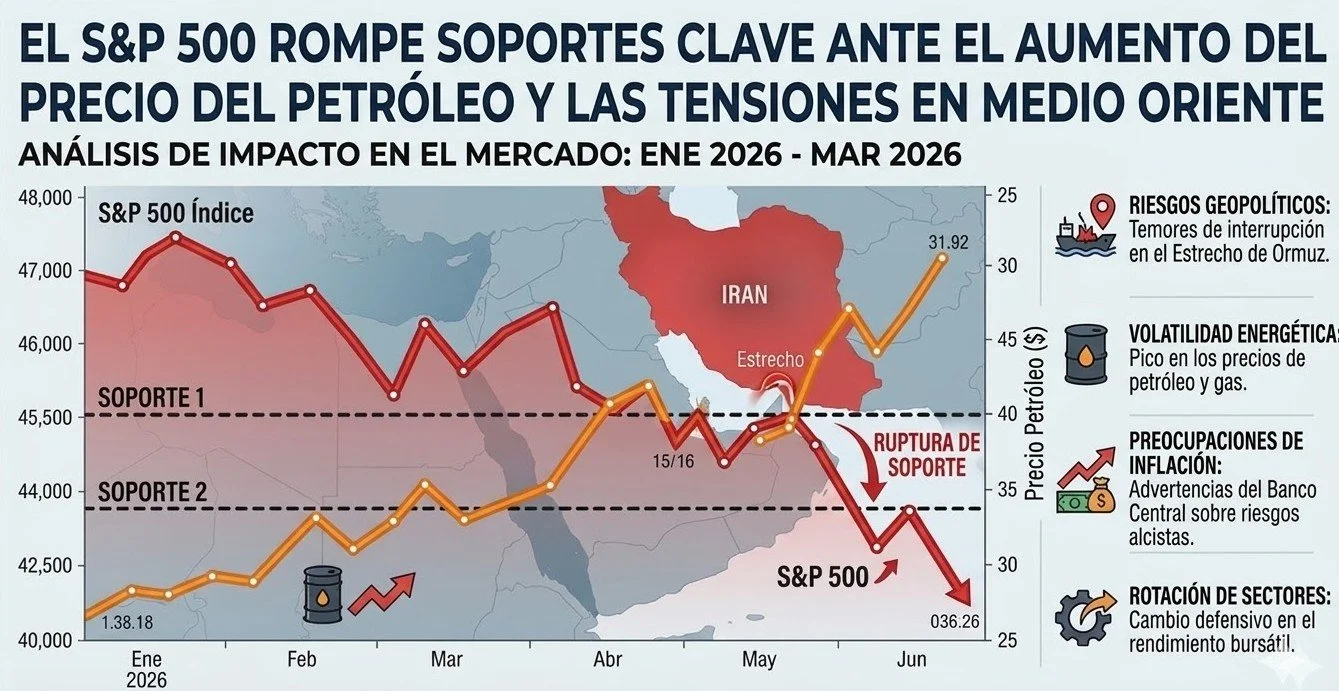

1. El Conflicto en Irán y el "Factor Ormuz"

El mercado energético vivió momentos de tensión tras los ataques a la infraestructura de gas en Qatar y la parálisis parcial del Estrecho de Ormuz. Aunque los precios del crudo WTI cedieron parte de sus ganancias iniciales tras los anuncios de cooperación entre Israel y EE. UU., la incertidumbre persiste.

Gas Natural: Se disparó un 13% tras los daños en la planta de Ras Laffan.

Petróleo: Goldman Sachs advierte que el crudo podría testear los $150 por barril si el flujo en Ormuz no se restablece pronto.

2. Bancos Centrales: Más "Hawkish" que nunca

El BCE, el BOE y el BOJ han enviado un mensaje claro: la guerra con Irán es un riesgo inflacionario al alza. Esto ha disparado los rendimientos de los bonos:

Bund Alemán: Alcanzó el 3.01% (máximo de 2.25 años).

T-Note 10 años: Subió al 4.32% tras datos laborales en EE. UU. mejores de lo previsto.

3. Movimientos destacados en el Equity

El sector tecnológico lideró las caídas, con Tesla (TSLA) bajando más del 3% y Nvidia (NVDA) cediendo un 1%. Por otro lado, las empresas de infraestructura de IA y semiconductores como Seagate (STX) y Lam Research (LRCX) lograron cerrar en verde, actuando como refugio relativo.

Ganadores: Sector de GNL estadounidense (Cheniere Energy +6%) y Five Below (+10%) tras sólidos resultados.

Perdedores: Mineras de oro y plata (Newmont -7%) debido a la fortaleza del dólar y el alza en las tasas.

Conclusión y Perspectivas

Con los mercados descontando apenas un 6% de probabilidad de subida de tipos en abril por parte de la Fed, la atención sigue centrada en los datos de inflación y la evolución del conflicto en el Golfo Pérsico. La rotación hacia activos de infraestructura de energía y semiconductores parece ser la estrategia defensiva predominante.